نرخ بازگشت سرمایه (ROI) چیست؟

4 اردیبهشت, 1400

آنچه برای پذیرش در شتابدهنده ها باید بدانید!

4 اردیبهشت, 1400

در مقالات «نرخ بازگشت سرمایه (ROI) چیست»، «چرا تحلیل IRR در سرمایه گذاری اهمیت دارد؟» و «چرا تحلیل NPV در سرمایه گذاری اهمیت دارد؟» بصورت جداگانه به بررسی کامل هریک از این شاخص ها پرداختیم و اگر این مقالات را مطالعه نکردید پیشنهاد می کنیم حتما قبل از شروع این مقاله بررسی کنید و سپس به این مقاله بازگردید، در این مطلب با حل مثالی به دنبال تحلیل همزمان 3 شاخص NPV , IRR , IOR و محاسبه NPV و IRR و ROI با یکدیگر با توجه به مطالبی که تاکنون گفته شده است، هستیم.

با این کار دید بهتری نسبت به اهمیت استفاده همزمان از این تحلیل ها به دست خواهید آورد.

یک صندوق سرمایه گذاری قصد دارد در یک پروژه سرمایه گذاری کند. مبلغ سرمایه گذاری مد نظر از طرف این شرکت 600.000.000 میلیون ریال است و نرخ تنزیل و Hurdle rate مد نظر صندوق 20 درصد است.

در جمع بندی نهایی از بین گزینه ها 3 پروژه A,B,C برای سرمایه گذاری دارای ایده و تیم بهتری نسبت به مابقی پروژهها هستند.

برای انتخاب بهتر از بین این 3 گزینه صندوق از آنها خواسته تا پیش بینی جدول زمانی خود را برای گردش وجوه نقدی ورودی و خروجی ارائه دهند.

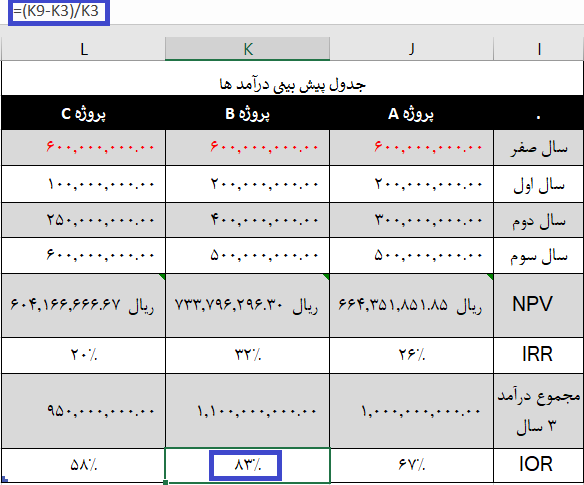

جدول زیر، پیش بینی وضعیت این 3 پروژه برای 3 سال آینده است:

معیار های انتخاب بهترین پروژه، تحلیلهای NPV, IRR, IOR هستند.

هر 3 شاخص را در مطالب قبلی بصورت کامل توضیح دادهایم.

در این مطلب می خواهیم همه شاخصها را در مثالی توضیح داده و به تحلیل آنها بپردازیم.

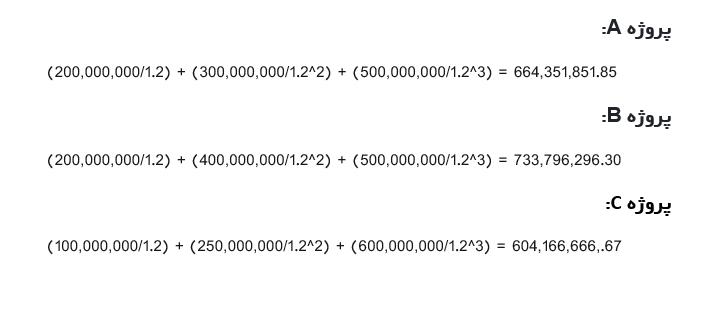

ابتدا شاخص NPV را برای هر 3 پروژه محاسبه می کنیم:

فرمول:

NPV=⅀ {Ct/(1+R)t}-C0

همانطور که قبلا گفته شد، در این رابطه Ct جریانات نقدی برای t سال و R نیز نرخ تنزیل و C0 کل هزینه سرمایه گذاری اولیه است.

با توجه به این توضیح داریم:

با توجه به اینکه هر 3 عدد از سرمایه گذاری اولیه بزرگتر هستند، هر 3 سرمایه گذاری سودمند است، اما از بین این 3 سرمایه گذاری بالاترین سود را طی این 3 سال پروژه B برای صندوق دارد. پس منطقی است که از بین این 3 پروژه، با توجه به شاخص NPV پروژه B انتخاب شود.

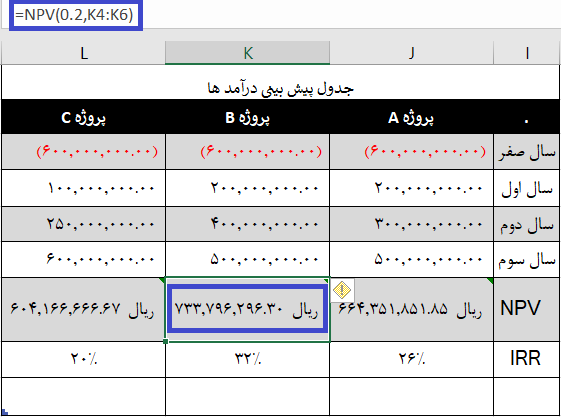

محاسبه این شاخص با اکسل در جدول زیر آورده شده است:

همانطور که مشاهده می کنید NPV مربوط به پروژه B به عنوان نمونه با کادر آبی مشخص شده است.

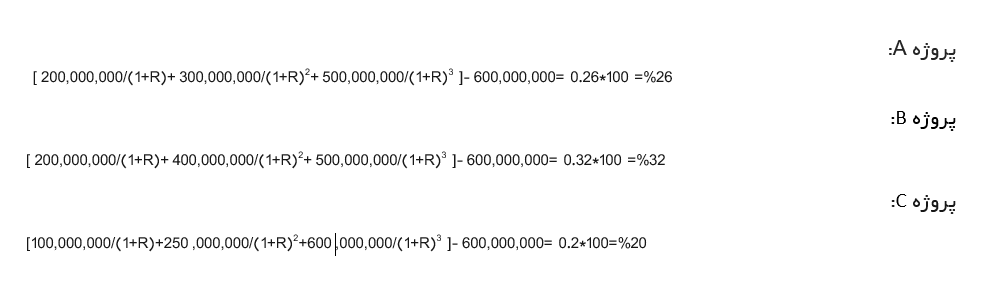

حال نوبت به شاخص IRR است که برای هر 3 پروژه حساب کنیم. همانطور که در مطالب قبلی اشاره شد، IRR نرخ تنزیلی است که در آن NPV برابر صفر است.

فرمول:

NPV=⅀ {Ct/(1+R)t}-C

حال در این فرمول NPV را برابر صفر قرار داده و IRR را محاسبه می کنیم:

0 = ⅀ {Ct/(1+R)t}-C0

با توجه به این توضیحات:

با توجه به IRR هایی که به دست آمده، و با توجه به اینکه Hurdle rate برابر %20 تعیین شده است، پروژه C در نقطه بی تفاوتی بوده و پروژه های B و A ،IRR بزرگتر از Hurdle rate دارند و هردو می توانند انتخاب شوند، اما با توجه به اینکه پروژه B، IRR بزرگتری دارد انتخاب این پروژه منطقی تر می باشد.

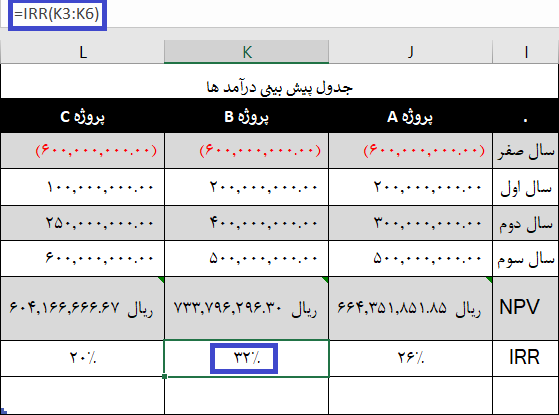

محاسبه این شاخص در اکسل در جدول زیر آورده شده است:

همانطور که مشاهده می کنید IRR مربوط به پروژه B به عنوان نمومه با کادر آبی مشخص شده است.

بعد از محاسبه 2 شاخص قبل، نوبت می رسد به محاسبه شاخص IOR

محاسبه این شاخص نسبت به 2 شاخص قبلی ساده تر بوده و با توجه به اینکه در تحلیل IOR مساله زمان نادیده گرفته می شود، تحلیل آن دیدی کلی به سرمایه گذاری داده و راحتتر است.

فرمول:

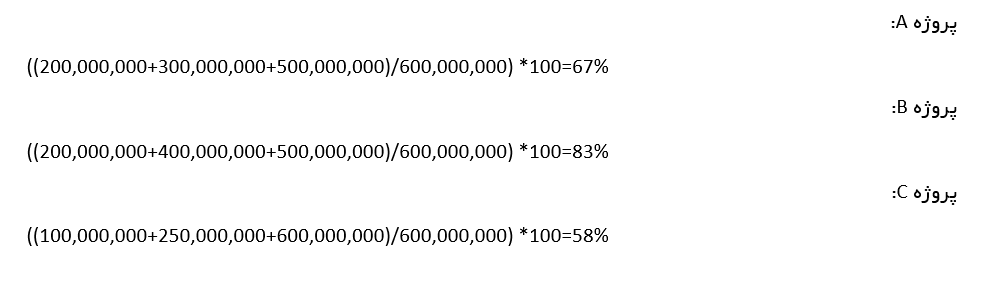

ROI =( NRI / CI ) × 100

همانطور که در مطالب قبلی گفته شد در این فرمول NRI (Net Return of Investment)، سود خالص دریافتی است و CI (Cost of Investment)، مبلغ سرمایه گذاری است.

با توجه به توضیحات داریم:

همانطور که مشاهده می شود نرخ بازگشت سرمایه پروژه B از 2 پروژه دیگر بیشتر می باشد، بنابراین پروژه B صرفه اقتصادی بالاتری را داراست.

محاسبه این شاخص در اکسل در جدول زیر آورده شده است:

همانطور که مشاهده می کنید IOR مربوط به پروژه B به عنوان نمومه با کادر آبی مشخص شده است.

تحلیل نهایی NPV , IRR , IOR

با توجه به محاسبات مربوط به 3 شاخص به این نتیجه رسیدیم که پروژه B برای سرمایه گذاری مناسبتر است. زیرا در هر 3 شاخص امتیاز بالاتری نسبت به 2 پروژه دیگر بدست آورد.

اما بهتر است بدانیم که IRR و IOR به تنهایی نمی توانند دید مناسبی از وضعیت پروژه ها به ما بدهند، زیرا ممکن است در یک پروژه IRR بدست آمده بزرگتر باشد اما زمانی که NPV را محاسبه می کنیم مشاهده کنیم که این شاخص در این پروژه از پروژه دیگر کوچکتر باشد. که این تاثیر بسزایی در تصمیم گیری برای سرمایه گذاری دارد. زیرا بستگی به این دارد که برای سرمایه گذار ارزش آتی پولی که بدست می آورد مهمتر باشد یا سرعت رسیدن به نقطه سربه سر.